【

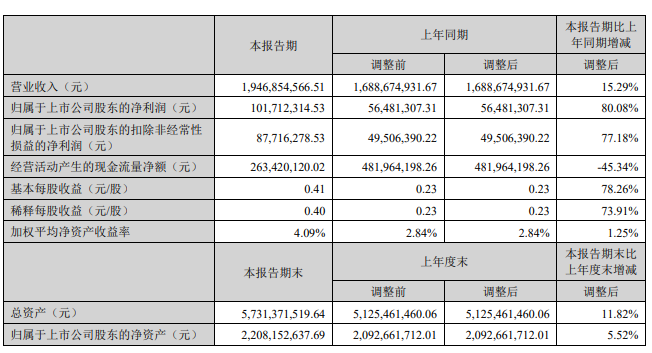

智慧城市网 上市公司】2025年7月30日晚间,物联网数字化核心方案商智微智能(001339.SZ)正式发布半年度业绩报告。报告显示,公司上半年实现营业收入19.47亿元,同比增长15.29%;归属于上市公司股东的净利润达1.02亿元,同比激增80.08%;基本每股收益0.41元,同比增长78.26%。在行业终端需求疲软、ICT基础设施竞争加剧的背景下,公司通过“传统业务稳健复苏+新兴业务爆发增长”的双轮驱动策略,交出了一份超出市场预期的答卷。

智微智能是国内智联网硬件产品及解决方案领先提供商,国家高新技术企业与“专精特新”小巨人企业。公司以“构建数智底座,共创智能未来”为使命,构建了产品定义、研发、制造与供应链、管理体系等核心能力,形成“ODM + OBM 双轮驱动”战略,业务覆盖行业终端、ICT 基础设施、工业物联网及智能计算四大板块,赋能多垂直领域并前瞻布局新兴生态。

传统业务筑底回升,行业终端与ICT基础设施企稳

作为公司传统优势领域,行业终端业务(涵盖PC、教育办公设备等)上半年实现营收25.97亿元,同比增长3.65%。尽管教育办公市场受预算收紧影响略有下滑,但PC板块凭借新客户拓展与新品迭代实现逆势增长,收入增速高于行业平均水平。公司通过与鸿合科技、宏碁股份等头部客户深化合作,进一步巩固了OPS(开放式可插拔规范电脑模块)市场前三的地位,其云终端产品也因政企办公数字化转型需求增加,在医疗、金融等领域实现快速渗透。

ICT基础设施业务(

服务器、

交换机、网络安全设备等)上半年收入6.31亿元,虽受价格竞争拖累仍保持韧性。公司通过优化产品结构,聚焦高毛利场景,在政企园区、云计算等细分市场实现突破。例如,为新华三提供的定制化交换机解决方案,以及为深信服供应的网络安全硬件,均成为稳定收入来源。管理层在业绩说明会上透露,随着下游客户ICT开支周期性复苏,预计该板块全年增速将回升至5%以上。

智算业务爆发式增长,毛利率超80%引领转型

最令市场瞩目的是公司2024年新设立的智算业务板块。上半年,该业务以3.01亿元收入、8879万元净利润的亮眼表现,成为公司第二增长极。其核心产品包括高性能AI服务器、算力租赁及全生命周期运维服务,客户覆盖互联网巨头、国企及IDC运营商。子公司腾云智算推出的HAT云平台,通过潮汐定价、资源预约等灵活计费模式,显著提升了算力资源利用率,带动毛利率攀升至82%。

行业分析师指出,智微智能在智算领域的快速崛起,得益于其“硬件+服务”的一体化能力。公司不仅提供基于NVIDIA、Intel芯片的定制化服务器,还通过自研运维系统实现算力调度、设备维保等增值服务,形成差异化竞争优势。据预测,随着AIGC应用场景从训练向推理扩展,2025-2027年该业务将保持100%、60%、30%的复合增速,成为公司估值重塑的关键。

工业物联网与边缘计算:OBM转型初见成效

在工业物联网领域,公司上半年收入1.51亿元,同比增长47.88%,与比亚迪、理想汽车、海康威视等头部客户的合作持续深化。基于RK3588芯片的AI边缘计算盒子,结合Deepseek模型本地化部署,已在智慧交通、工业质检等场景落地,推动该业务毛利率提升至40%以上。管理层表示,未来将加大在机器人控制器、PAC(可编程自动化控制器)等高端工控产品的投入,力争2027年工业物联网收入占比突破10%。

财务健康度提升,研发投入加码未来

从财务指标看,公司上半年净利率同比提升2.8个百分点至5.2%,期间费用率控制在9.6%,较去年同期下降0.3个百分点。截至报告期末,公司货币资金与交易性金融资产合计达12.3亿元,资产负债率为57.32%,现金流状况显著改善。值得关注的是,公司研发投入同比增长22%至1.01亿元,重点布局AI算力优化、边缘智能算法等领域,为长期增长储备技术动能。

市场展望:锚定“云网边端”战略,抢占智算高地

对于下半年,公司董事长袁微微在业绩会上表示,将围绕“构建数智底座”使命,加速推进三大战略:一是深化与Intel、NVIDIA等芯片厂商的合作,提前布局下一代AI服务器研发;二是通过腾云智算平台整合算力资源,打造覆盖训练、推理、调优的全栈服务;三是拓展工业物联网场景,重点突破汽车电子、能源管理等高附加值领域。