2020年第三季度景气调查报告:我国安防经济景气度持续回升 已接近去年同期水平

- 来源:中国安防协会 作者:李红莲

- 2020/10/20 11:49:3434799

【安防展览网 企业关注】2020年8月份,国民经济克服了疫情和汛情的不利影响,多项经济指标都实现了“正向逆袭”。从国家统计局公布的主要数据来看,1-8月份,规模以上工业增加值累计增速实现了年内的*转正,货物出口累计增速也实现了年内的*转正,固定资产投资累计增速接近转正;8月份社会消费品零售总额当月增速也是年内*转正。总体来看,拉动中国经济的三驾马车都在“加速”前行,积极变化因素在增多,预计三季度当季增速会比二季度明显加快。

从我国安防行业发展情况看,三季度行业生产规模、内销市场、企业盈利、劳动力需求、固定投资、科技创新、企业综合经营状况等主要景气指数在二季度回暖的基础上持续回升,呈现了稳定复苏的态势,在需求、利润、预期等方面均有较大提升,预计增速比二季度明显加快。

景气度的划分:非常景气区间:180以上 / 较强景气区间:180-150 / 较景气区间:150- 120 / 相对景气区间:120 -110 / 微景气区间:110-100 / 微弱不景气区间:100- 90 / 相对不景气区间:90- 80 / 较不景气区间:80- 50 / 较重不景气区间:50- 20 / 严重不景气区间:20以下

一、行业景气度持续回升

(一)行业景气指数位于“较景气区间”

2020年三季度,我国安防行业景气指数为144,比上季度上升了20点,比去年同期低9点,位于“较景气区间”(见图1-2)。调查企业中,有56%的企业认为经营状况处于“良好”状态,与上季度相比上升16个百分点,比去年同期下降4个百分点;有32%的企业认为“一般或持平”,比上季度下降12个百分点,比去年同期下降了1个百分点;有12%的企业反映经营处于“不佳”状况,比上季度下降了4个百分点,比去年同期上升了5个百分点。

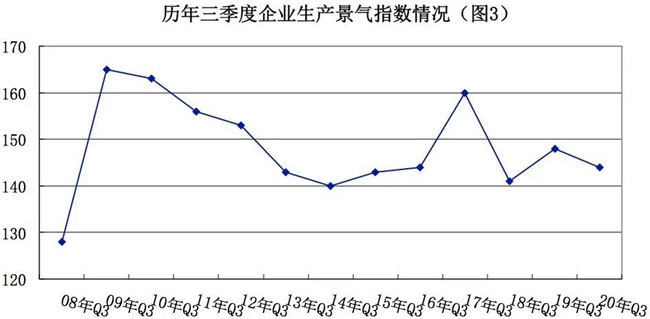

(二)生产景气度上升至“较景气区间”

2020年三季度,安防行业生产(施工)景气指数为144,比上季度上升了13点,与去年同期相比低4点,位于“较景气区间”(见图3)。在调查对象中,有56%的企业反映生产(施工)规模比上季度扩大,有32%的企业反映与上季度持平;有12%的企业反映生产(施工)规模减少。

从劳动力需求情况看,三季度景气指数为149,比上季度上升了22点,与去年同期相比上升了13点,位于“较景气区间”。其中:反映劳动力需求“增加”的企业占56%,比上季度上升了16个百分点;反映“持平”的企业占37%,比上季度下降了10个百分点;反映“减少”的占7%,比上季度下降6个百分点。

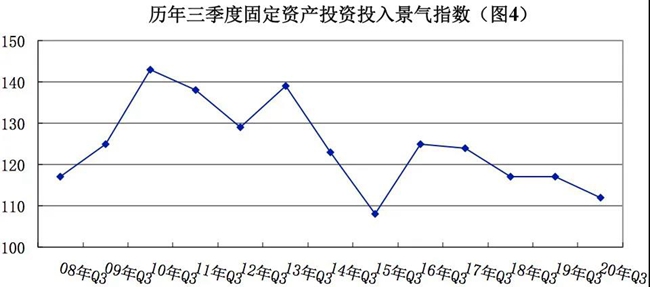

(三)固定资产投入升至 “相对景气区间”

今年一季度,受疫情等因素影响行业整体景气下滑,企业投资积极性逐步减弱,固定资产投入景气度下降为80,降低至历史同期低水平,二季度逐渐好转升至101。三季度继续上升为112,比去年同期下降5点(见图4)。其中, 22%的企业继续扩大了固定资产投入,比上季度上升了3个百分点;有68%的企业投入与上季度持平,比上季度上升5个百分点;有10%的企业投资下降,比上季度下降8个百分点 。虽然二三季度固定资产投资有所上升,但相对于前几年固定资产高投入状况势头有所减弱,说明企业对未来生产经营持有谨慎的态度。

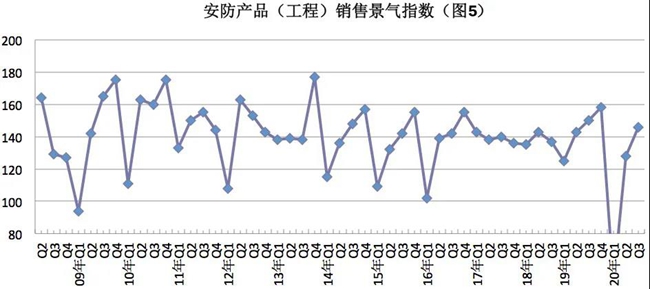

(四)内销市场景气持续修复

今年三季度,安防产品(工程)销售景气指数为146,比上季度上升了18点,与去年同期相比低了4点,位于“较景气区间”(见图5-6)。其中,有63%的调查企业销售额有了新的增长,比上季度上升了14个百分点;有20%的企业反映销售“持平”,比上季度下降了10个百分点;有17%的企业反映“下降”,比上季度下降了4个百分点。

整体上来看,与大多数行业一样,受疫情影响,国内安防行业发展整体受到一定抑制。相比去年同期,大型项目开工量明显较少,直接影响到产业的景气度。随着国内疫情得到控制和在新基建以及相关政策刺激下,上半年积压的需求逐步释放,在二季度陆续回暖的基础上三季度安防行业发展形势比上半年有明显好转,尤其是公共安全、交通、园区、智安社区等领域,相比上半年会较大的增长。

(五)外贸出口略有回落,位于“微弱不景气区间”

2020年三季度,外贸出口景气指数为96,比上季度下降了4点,比去年同期下降了22点,位于“微弱不景气区间”(见图7)。其中,有32%的调查企业国外订单有了新的增长,比上季度下降了6个百分点;有32%的企业反映销售“持平”,比上季度上升了8个百分点;有36%的企业反映“下降”,比上季度下降了2个百分点。

2020年海外疫情形势严峻,中美贸易合作受阻,这势必会影响安防近些年不断扩大向好的外贸形势,另外美国“停供”及其他一些不合理的要求,也将给企业在其他国家与地区业务拓展带来负面效应,尤其是涉及到信息安全领域。在本次调查中,除少部分企业表示,海外订单量有大幅增长外。多数调查企业反映,受疫情及政治因素影响,三季度安防外贸形势依然严峻,出口业务受影响仍较大,有企业表示三季度订货下降15%-20%,交付情况影响尤其严重。整体来看,当前世界经济整体上复苏还是比较艰难,特别是疫情的蔓延还没有得到有效遏制,外部不稳定、不确定因素仍比较多,尤其是欧美市场,因此有志对外投资发展的企业需要适应新的生存环境,充分评估海外市场对企业战略发展的重要性,并做好多种准备和调整。

(六)企业盈利景气提升至“较景气区间”

生产(工程)成本持平

2020年三季度,安防生产(工程)企业成本与上季度相比,有32%的调查企业反映生产(工程)成本“上升”,有63%的企业反映“持平”,反映“下降”的企业为5%。上季度反映 “上升” “持平”和“下降”的比重则分别为40%、56%和4%。

销售价格相对稳定

三季度,调查企业中反映产品销售价格“持平”的企业占73%,反映“上升”的占17%,反映“下降”的企业为10%。上季度,企业反映“持平”“上升”和“下降”的比重分别为70%、12%和8%。

企业盈利景气度有所回升

今年一季度,安防企业盈利景气指数为58,跌至“较不景气区间”;二季度企业盈利情况开始好转升至103,三季度企业盈利状况较大幅度回升,盈利景气指数上升为134,但与去年同期相比下降了14点,位于“较景气区间”(见图8)。在调查对象中,有51%的企业反映“增盈(或减亏)”,比上季度上升了16个百分点;有32%的企业反映“持平”,比上季度下降了1个百分点;有17%企业反映“盈利减少(或增亏)”,比上季度下降了15个百分点。

(七)科技创新投入景气度回升

企业科技创新投入升至“较强景气区间”

2020年三季度,安防企业科技投入景气指数为152,比上季度上升了7点,比去年同期下降了13点,升至“较强景气区间”(见图9)。其中,有54%的企业继续增加了科技研发资金的投入,有44%的企业科研投入与上季度持平,仅有2%的企业投入下降。

(八)部分企业资金紧张状态略有缓解

流动资金方面。反映资金充足的企业占44%,比上季度上升了14个百分点;反映能够维持正常周转的企业占29%,较上季度下降了8个百分点;反映资金紧张的占27%,比上季度下降6个百分点。

企业融资方面。有15%的企业反映融资“容易”,较上季度上升了4个百分点;有63%的企业反映“一般”,比上季上升了5个百分点;有22%的企业反映“困难”,较上季度下降了9个百分点。

资金拖欠方面。反映资金“拖欠增加”的企业为27%,比上季度下降了4个百分点;反映“持平”的企业为49%,比上季度下降了6个百分点;反映“减少”的企业为24%,比上季度下降了10个百分点。

二、企业家对未来发展信心不断回升

三季度,安防企业家信心指数为137,比上季度上升11点,位于“较景气区间”(见图1-2),企业家对行业未来发展信心指数持续回升。在调查企业中,有49%的企业家对行业发展状况持“乐观”态度,有39%的企业认为“一般”,认为“不乐观”的企业占12%。

三、对四季度经济及以后情况的几点预计与分析

(一)2020年四季度情况预计

2020 年上半年,我国经济遭受了新冠疫情的剧烈冲击,如今随着国内疫情的基本控制,各地经济开始逐步回暖,进入复苏阶段。我国上半年 GDP 实现了 45.66 万亿元,同比-1.6%,其中二季度实现 GDP 达 25.01 万亿元,同比增长 3.2%,相比一季度(同比-6.8%),实现了增速由负转正的反弹趋势。进入三季度,从已公布数据来看,我国经济基本面持续显著改善,同时中秋、国庆双节将至,消费市场已进入“金九银十”消费旺季,消费潜力不断回补释放;投资方面,随着中央预算内投资、专项债券、抗疫特别国债等资金陆续下达,项目开工和资金到位情况持续好转,投资有望延续回稳向好的总体态势。从后期走势看,需求回升、投资加快、消费恢复对整个经济的带动在逐步增强。2020年下半年,如果没有严重的二次疫情反弹,预计四季度有望弥补疫情造成的损失,国民经济将回归到正常轨道。对于全年经济发展目标,国务院总理*9月15日在世界经济论坛企业家特别对话会上指出,面对困难和挑战,我们在保持宏观政策适时有力合理增长过程中,将注重政策实施,也会根据形势变化完善和丰富政策内涵,巩固经济企稳回升势头。经过努力,中国经济发展可以实现年度主要预期目标,全年经济将会实现正增长。

从安防行业分析,整体上行业发展情况与国家经济发展密切相关。今年新基建投资火热并将持续发展,同时雪亮工程、智安小区、城镇老旧小区改造等项目也将带来一定的增量市场,虽然四季度是本年度收尾阶段,但基于以上有利因素,预计第四季度安防行业发展速度将略好于三季度或与三季度持平,不会出现较大落差。

(二)今后行业发展的问题及建议

“十三五”期间,人工智能在范围全面爆发,势不可挡。2016年被称为AI元年,“十三五”也顺理成章成为AI产业发展的“一五”。在这个“一五”年里,安防AI经历了理论研究、智能落地等阶段,安防AI虽然现在可以做到部分商业化落地,但未来仍有很大的提升空间。同时在扩大消费促进有效投资政策上,国家加强实施老旧小区改造,新型基础设施建设、战略性新兴产业投资等。这些政策措施,尤其是新基建的发展将是今后安防产业高速发展的重要推动因素之一。从“新基建”覆盖的范围可以看出,其中的5G、人工智能、大数据中心等领域与智能安防行业关系密切,可以说在新基建的项目中,安防行业是不折不扣的“*”,未来拥有着多样的发展前景。因此对安防行业未来五年的发展,调查企业仍信心满满,据调查企业认为,人脸识别和人工智能、新基建、市域治理、智慧城市、智慧社区、智能交通、国产自主化、数据挖掘等将成为安防行业市场未来五年的新增长点,年均增长有望保持在10%-15%以上。

今年是我国安防行业 “十三五”规划的收官之年,也是行业“十四五”规划的编制年。结合本次景气调查,大家反映了行业发展中的一些问题,对今后五年也提出了许多好的意见或建议,归纳起来主要有几个方面,供大家参考。

行业问题主要围绕行业管理、技术发展、市场规范、企业创新等几方面。主要有:行业管理机制有待创新提高,法律法规建设待突破和完善,市场秩序需进一步规范,不正当竞争、同质化、渠道炒作、区域垄断等影响行业健康发展;自主创新能力仍有待提高,仍有卡脖子的技术瓶颈,芯片、硬盘、数据库和操作系统等核心技术产品受制于人,国产替代迫在眉睫,信息安全和数据安全需要加强;企业创新动力和能力不足、缺乏相应的激励机制和政策支持等。

针对存在的问题,提出建议如下:在行业管理和市场规范方面,进一步加强新技术相关标准制定和规范,完善产品检测和认证管理,推动安防相关立法工作,加大市场监管力度,规范市场行为,建立标准和行业自律委员会等,打击*冒伪劣、人为炒作、恶性竞争等不良现象,为行业营造公平竞争的环境。

在技术发展方面,国产化、安全可控是不可逆趋势,需要加快促进国产技术创新和突破,与此同时要确保安防数据的安全可控,比如建设适用于公安行业的社会视频资源整合及信息安全接入系统,统一部署社会视频资源安全联网设备等。此外,积极引导安防智能化深入发展,强化智能安防基础研究,大力推动安防人工智能技术的突破以及在各领域的深度应用,同时推进大数据、区块链、物联网、云计算、5G、AR、数据中台、新型电池技术等新技术的融合发展。

在企业发展方面,加强企业内部管理规范化建设,加强品牌塑造和企业文化建设;加大企业的科研投入,深入开展底层技术研发;推动产业上下游企业的对接与合作,建立大安防联盟生态圈;加大对企业创新的投资和鼓励力度,对科研人才进行高激励*的举措,鼓励企业在源头实现国产化自主创新,并与地方政府推动优惠政策推动企业创新;促进企业与高校进行合作,加大科技创新型人才的引入,企业内部建立完善的知识产权保护方案和知识产权激励,对于拥有关键核心*的技术人才进行*保护,并且加大企业创新文化建设。